保险融资服务

保险融资服务

为给予客户在财富管理上提供更大的灵活性,中国建设银行(亚洲)目前为合资格客户^及就指定人寿保险产品*提供保险融资服务,包括提供「保费融资」及「保单融资」服务。

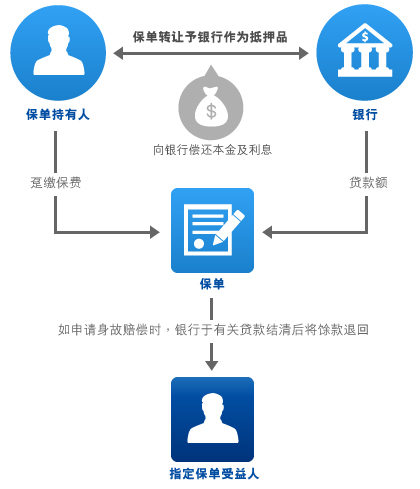

一般而言,「保费融资」是客户以贷款缴付客户申请人寿保险保单的保费之用(贷款金额为保费的某个特定百分比),而该保单会作为有关贷款之抵押。透过「保费融资」,客户可以灵活方法缴付保费以购买人寿保险。

「保单融资」以客户的人寿保险保单作为抵押的贷款,旨在协助客户灵活运用保单,让客户在购买保单后透过抵押保单获得额外的现金作个人支出或投资之用。

产品资料概要

备注:以上保费融资流程图表仅供参考

^合资格客户为符合我们银行相关要求的客户,相关要求涉及评估客户过往的信用记录、财务状况、客户背景等。

*指定人寿保险产品为中国建设银行(亚洲)指定之友邦或富卫人寿的人寿保险产品,并需由中国建设银行(亚洲)以保险代理商身份分销。

借定唔借?还得到先好借!

建行(亚洲)24小时伪冒来电查询 / 获委任转介零售销售及中小企贷款的中介查询专线: +852 3179 5504

保险融资的风险披露

- 利率风险:

贷款应付之利息根据三个月银行同业拆息加预定息率厘定。以银行同业拆息厘定利息之信贷产品存在风险,因银行同业拆息会因应市场货币供应及需求作出调整。无论银行同业拆息现是否处于较低水平,若市场货币供应及需求失衡,银行同业拆息有可能会大幅提升,客户可能因而导致利息成本增加。

在「保费融资」的情况下,请注意银行同业拆息之上升会提高贷款的利率,继而减低保单在此安排下的整体回报率。在最坏的情况下,贷款利率有可能高于在人寿保险可收到的回报,令客户蒙受重大损失。当决定此安排是否合适的时候,阁下应该考虑上述因素。 - 提供额外抵押品风险:

如未偿还之贷款金额高于银行给予阁下的贷款信用额度(根据贷款确认书),贷款将根据预设利率收费。此预设利率可能大大高于在信用额度内收取的利率。借款人亦有机会被要求提供额外现金以减低未偿还之贷款金额至信用额度以下。 - 交易对手风险:

若缮发保单的保险公司之相关信用评级被下调,如有需要,银行保留重新审核信用额度及要求额外抵押品的权利。 - 汇率风险:

当借款人选择一个与保单货币不同的贷款货币时将暴露于汇率风险。例如,在保费融资的情况下,借款人须分别地以外汇交易的方式向银行转换其保费贷款(例如: 港元贷款)至其保单货币(例如: 美元)以作保费结算之用。同样地,任何由保单得到的收入(例如:美元)须在用作偿还贷款前被转换至贷款货币(例如:港元)。银行不间断地以市值计价作监控时,亦会考虑比较以市场汇率转换后的保单退保价值及保费贷款,如有不足之数,借款人可须额外注入现金。 - 收回贷款风险:

请注意银行保留于任何时间在预先通知借款人的情况下加大、减少、取消部份或全部贷款的权利。但是,如果发生事故或一连串的事故以致银行认为借款人在财政状况上出现重大的不良影响,该贷款可能会被银行在没有预先通知的情况下修改、减少或取消。 - 保单之权益转让:

「保费融资」 / 「保单融资」的情况下,保单将会透过权益转让契约被转让给银行。阁下必须确保保单权益已由保单持有人及受益人转让至银行,这代表所有保单支付的款项将首先给予银行,而保单的任何更改及修正亦须经过银行的批准。

若保单持有人去世(如保单持有人为个人)或清盘(如保单持有人为公司),银行保留退保该保单并使用退保价值偿还未偿还贷款的权利。请注意提早终止此安排将导致提前退保保单,有可能导致阁下没有达到增加留给所指定受益人的遗产之财务目标。 - 保费融资之特定风险:

- 收益并非保证:

很多因素会影响保单所产生的收益及贷款的利息款项(包括但不限于现行利率波动、市场状况、投资前景、保险公司的投资回报及保险费用等),例如保险费用会随着被保险人的年龄增加。目前并没有历史支持贷款利率和人寿保险合约之间能衍生长期利润。 - 利益冲突:

客户应注意,潜在及实际利益冲突可能来自于银行在提供贷款及提供保险产品上扮演着不同角色。

- 收益并非保证:

声明

客户不应单独依赖本网页的资料而作出任何投资和 / 或保险的决定。本网页的资料并非保险合约,只供参考之用。保险合约的细节及条文将详列于所属保险公司所发出之保单上。客户亦应阅读有关「保费融资」及/或「保单融资」的文件以充分了解所涉及的风险。如果阁下有任何疑问,请在接受贷款时寻求独立专业意见。本网页的资料并不构成买卖任何保险产品、「保费融资」及/或「保单融资」的建议或要约。