保險融資服務

保險融資服務

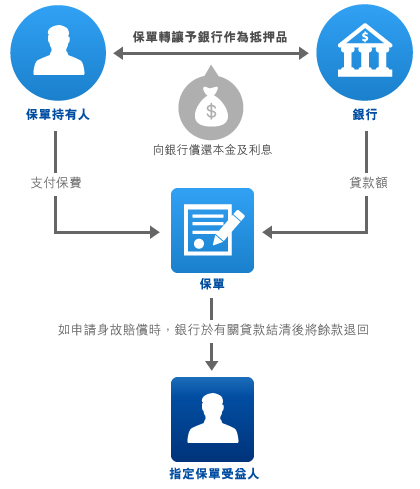

為給予客戶在財富管理上提供更大的靈活性,中國建設銀行(亞洲)目前為合資格客戶^及就指定人壽保險產品*提供保險融資服務,包括提供「保費融資」及「保單融資」服務。

一般而言,「保費融資」是客戶以貸款繳付客戶申請人壽保險保單的保費之用(貸款金額為保費的某個特定百分比),而該保單會作為有關貸款之抵押。透過「保費融資」,客戶可以靈活方法繳付保費以購買人壽保險。

「保單融資」以客戶的人壽保險保單作為抵押的貸款,旨在協助客戶靈活運用保單,讓客戶在購買保單後透過抵押保單獲得額外的現金作個人支出或投資之用。

產品資料概要

備註:以上保費融資流程圖表僅供參考

^合資格客戶為符合我們銀行相關要求的客戶,相關要求涉及評估客戶過往的信用記錄、財務狀況、客戶背景等。

*指定人壽保險產品為中國建設銀行(亞洲)指定之友邦或富衛人壽的人壽保險產品,並需由中國建設銀行(亞洲)以保險代理商身份分銷。

借定唔借?還得到先好借!

建行(亞洲)24小時偽冒來電查詢 / 獲委任轉介零售銷售及中小企貸款的中介查詢專線: +852 3179 5504保險融資的風險披露

- 利率風險:

貸款應付之利息根據三個月銀行同業拆息加預定息率釐定。以銀行同業拆息釐定利息之信貸產品存在風險,因銀行同業拆息會因應市場貨幣供應及需求作出調整。無論銀行同業拆息現是否處於較低水平,若市場貨幣供應及需求失衡,銀行同業拆息有可能會大幅提升,客戶可能因而導致利息成本增加。

在「保費融資」的情況下,請注意銀行同業拆息之上升會提高貸款的利率,繼而減低保單在此安排下的整體回報率。在最壞的情況下,貸款利率有可能高於在人壽保險可收到的回報,令客戶蒙受重大損失。當決定此安排是否合適的時候,閣下應該考慮上述因素。 - 提供額外抵押品風險:

如未償還之貸款金額高於銀行給予閣下的貸款信用額度(根據貸款確認書),貸款將根據預設利率收費。此預設利率可能大大高於在信用額度內收取的利率。借款人亦有機會被要求提供額外現金以減低未償還之貸款金額至信用額度以下。 - 交易對手風險:

若繕發保單的保險公司之相關信用評級被下調,如有需要,銀行保留重新審核信用額度及要求額外抵押品的權利。 - 匯率風險:

當借款人選擇一個與保單貨幣不同的貸款貨幣時將暴露於匯率風險。例如,在保費融資的情況下,借款人須分別地以外匯交易的方式向銀行轉換其保費貸款(例如: 港元貸款)至其保單貨幣(例如: 美元)以作保費結算之用。同樣地,任何由保單得到的收入(例如:美元)須在用作償還貸款前被轉換至貸款貨幣(例如:港元)。銀行不間斷地以市值計價作監控時,亦會考慮比較以市場匯率轉換後的保單退保價值及保費貸款,如有不足之數,借款人可須額外注入現金。 - 收回貸款風險:

請注意銀行保留於任何時間在預先通知借款人的情況下加大、減少、取消部份或全部貸款的權利。但是,如果發生事故或一連串的事故以致銀行認為借款人在財政狀況上出現重大的不良影響,該貸款可能會被銀行在沒有預先通知的情況下修改、減少或取消。 - 保單之權益轉讓:

「保費融資」 / 「保單融資」的情況下,保單將會透過權益轉讓契約被轉讓給銀行。閣下必須確保保單權益已由保單持有人及受益人轉讓至銀行,這代表所有保單支付的款項將首先給予銀行,而保單的任何更改及修正亦須經過銀行的批準。

若保單持有人去世(如保單持有人為個人)或清盤(如保單持有人為公司),銀行保留退保該保單並使用退保價值償還未償還貸款的權利。請注意提早終止此安排將導致提前退保保單,有可能導致閣下沒有達到增加留給所指定受益人的遺產之財務目標。 - 保費融資之特定風險:

- 收益並非保證:

很多因素會影響保單所產生的收益及貸款的利息款項(包括但不限於現行利率波動、市場狀況、投資前景、保險公司的投資回報及保險費用等),例如保險費用會隨著被保險人的年齡增加。目前並沒有歷史支持貸款利率和人壽保險合約之間能衍生長期利潤。 - 利益衝突:

客戶應注意,潛在及實際利益衝突可能來自於銀行在提供貸款及提供保險產品上扮演著不同角色。

- 收益並非保證:

聲明

客戶不應單獨依賴本網頁的資料而作出任何投資和 / 或保險的決定。本網頁的資料並非保險合約,只供參考之用。保險合約的細節及條文將詳列於所屬保險公司所發出之保單上。客戶亦應閱讀有關「保費融資」及/或「保單融資」的文件以充分了解所涉及的風險。如果閣下有任何疑問,請在接受貸款時尋求獨立專業意見。本網頁的資料並不構成買賣任何保險產品、「保費融資」及/或「保單融資」的建議或要約。